Zdaňovanie kryptomien pri podnikaní: Čo platí pre živnostníkov a firmy

Zdaňovanie kryptomien pri podnikaní: Čo platí pre živnostníkov a firmy

Využívanie kryptomien v podnikaní už nie je raritou. Čoraz viac živnostníkov a firiem prijíma platby v kryptomenách, investuje do nich alebo ich ťaží. No spolu s rastúcim využívaním prichádzajú aj daňové a účtovné povinnosti. V tomto článku sa pozrieme na to, ako funguje zdaňovanie kryptomien pri podnikaní, aké pravidlá platia pre SZČO a právnické osoby a čo je dôležité dodržať, aby ste sa vyhli problémom.

Kryptomeny a ich účtovné zaobchádzanie

Zvláštnu pozornosť si zasluhuje aj vlastná ťažba kryptomien, ktorá sa v prípade podnikateľských subjektov považuje za príjem z vlastnej hospodárskej činnosti. To znamená, že ak živnostník alebo firma ťaží kryptomeny (napr. Bitcoin), vzniká im zdaniteľný príjem už v momente, keď sa kryptomena vytvorí (napr. v prípade úspešného vyťaženia bloku), a nie až pri jej predaji.

Zdaňovanie kryptomien získaných ťažbou sa teda odlišuje od obchodovania či prijímania platieb. Výnos sa oceňuje v čase získania kryptomeny – a to podľa aktuálneho trhového kurzu. Tento výnos sa zahrnie medzi príjmy podniku a podlieha dani z príjmov, prípadne aj odvodom (pri SZČO). Všetky náklady spojené s ťažbou (napr. elektrina, hardvér, servis) si podnikateľ môže uplatniť ako daňovo uznateľné výdavky.

Právnické osoby (s.r.o., a.s. a iné)

Kryptomeny sa v účtovníctve firiem klasifikujú ako krátkodobý finančný majetok. Ich účtovanie závisí od toho, ako ich firma používa:

- Nákup kryptomien ako investície sa účtuje do zásob alebo do finančného majetku,

- Príjem kryptomeny ako úhrada za tovar/službu sa účtuje ako bežný výnos v eurách, pričom sa použije aktuálny kurz NBS k dátumu transakcie,

- Ťažba kryptomien sa účtuje ako vlastná činnosť.

Živnostníci (SZČO)

Pre živnostníkov platí podobný princíp. Kryptomeny prijaté ako príjem z podnikania (napr. platba za službu) sa prepočítavajú na eurá a vykazujú sa ako zdaniteľný príjem.

Kryptomeny sa zdaňujú v rámci daňového priznania FO – typ B. Živnostník môže viesť jednoduché účtovníctvo alebo uplatniť paušálne výdavky, pričom aj tu je nutné viesť si dôslednú evidenciu transakcií.

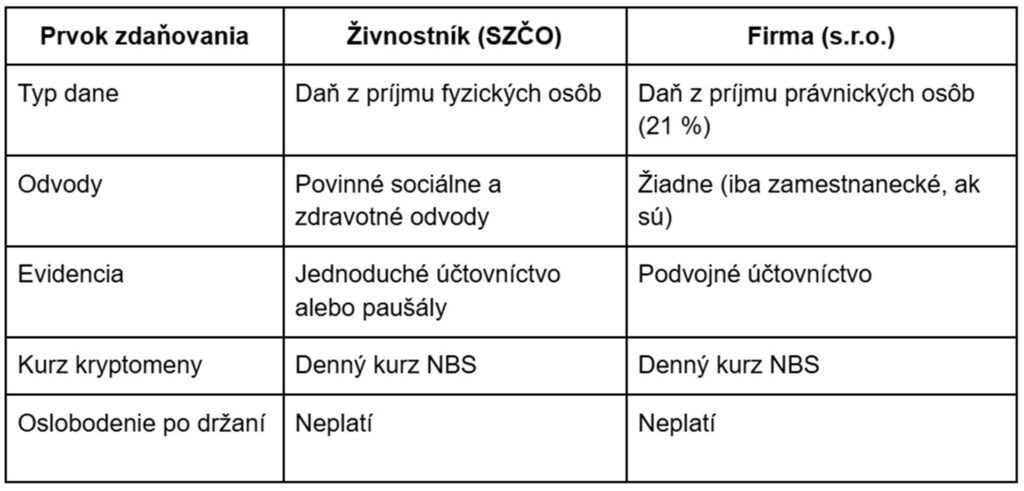

Rozdiely medzi danením kryptomien pri SZČO a firmou

Zdaňovanie kryptomien sa líši v závislosti od právnej formy podnikania. Iné pravidlá platia pre fyzické osoby – podnikateľov (živnostníkov), a iné pre právnické osoby, ako sú spoločnosti s ručením obmedzeným (s.r.o.) alebo akciové spoločnosti (a.s.).

Nasledujúca tabuľka ponúka rýchly prehľad najdôležitejších rozdielov medzi týmito dvoma skupinami. Porovnáva typ dane, povinnosť odvádzania odvodov, spôsob vedenia účtovníctva, kurz kryptomeny, ktorý sa má použiť pri výpočtoch, a možnosť oslobodenia po dlhodobom držaní kryptomeny.

Príklad z praxe

Živnostník prijme 1 ETH za prekladateľskú službu. K dátumu prijatia bol kurz ETH 2 000 EUR. V účtovníctve a v daňovom priznaní uvedie príjem 2 000 EUR. Ak neskôr kryptomenu predá za vyšší kurz, vzniká kapitálový zisk, ktorý sa opäť zdaňuje ako iný príjem.

Firma, ktorá prijme rovnakú platbu, zaúčtuje výnos 2 000 EUR a vykáže ho ako tržbu. Kryptomena sa stáva súčasťou majetku, pričom pri jej ďalšom predaji vznikne kurzový rozdiel, ktorý je daňovo relevantný.

Ako sa vyhnúť chybám pri zdaňovaní kryptomien

- Evidujte každý pohyb kryptomien – dátum, kurz, účel transakcie.

- Používajte denné kurzy NBS – iný kurz môže spôsobiť chybné vykázanie.

- Nevyhýbajte sa priznaniu príjmov – finančná správa má prístup k burzám aj bankovým účtom.

- Využívajte odborníkov – účtovník s praxou v oblasti kryptomien vám ušetrí čas aj riziko pokuty.

Čo je ešte dobré vedieť

- Príjem z kryptomien sa nezahŕňa do obratu pre DPH, ale ak prekročíte limit 49 790 EUR celkových zdaniteľných príjmov, stávate sa platiteľom.

- Náklady spojené s kryptomenami (poplatky burzám, prevody, nákup techniky pri ťažbe) si možno uplatniť ako daňové výdavky.

- Staking alebo lending kryptomien je rovnako zdaniteľný príjem – či už ide o odmenu v kryptomenách alebo fiat mene.

Záver

Zdaňovanie kryptomien v podnikaní sa stáva nevyhnutnou súčasťou reality pre mnohých podnikateľov. Pravidlá sú jasne stanovené, no ich aplikácia v praxi býva náročná. Bez správneho prístupu môže dôjsť k zbytočným chybám, pokutám alebo strate dôvery zo strany úradov.

Ak podnikáte a kryptomeny sú súčasťou vášho biznisu, neváhajte sa poradiť s odborníkmi z legalion.sk. Pomôžeme vám zabezpečiť správne zdaňovanie a účtovanie kryptomien.

Zdroje a literatúra

Zdroj obrázka: https://www.freepik.com/premium-photo/coin-crypto-currency-bitcoin-against-changing-chart-subject-gold-exchange-pyramid-money-connection-with-growth-fall-exchange-rate-closeup_6571458.htm